企業概要

格安の理髪店「QBハウス」を運営する会社。元々は1,000円カットを武器に店舗数を拡大していた。格安でも十分な給料(委託手数料)を払える体制を作るために、券売機による精算時間の削減、吸引機による洗髪工数の削減等時短に力を入れており1人当たり15分程度にカット時間を抑えている。(10分と謳われているが、実際に10分では終わっていないように思える。)

駅前等立地が良い所に店舗を構えることも一つの特徴。予約なしで絶え間なく、人が来ることが前提で時短カットが付加価値となっているため、立地が良い所を取ることは必須。

現在では格安カットのスタイルは珍しくないが、元々は髪型にそこまで興味がない多くの層にとって、散髪時間の長さ自体が苦痛であったことから安くてかつ短時間で済むという両得なビジネスモデルでありできた当初は革新的であった。

投資に至った理由

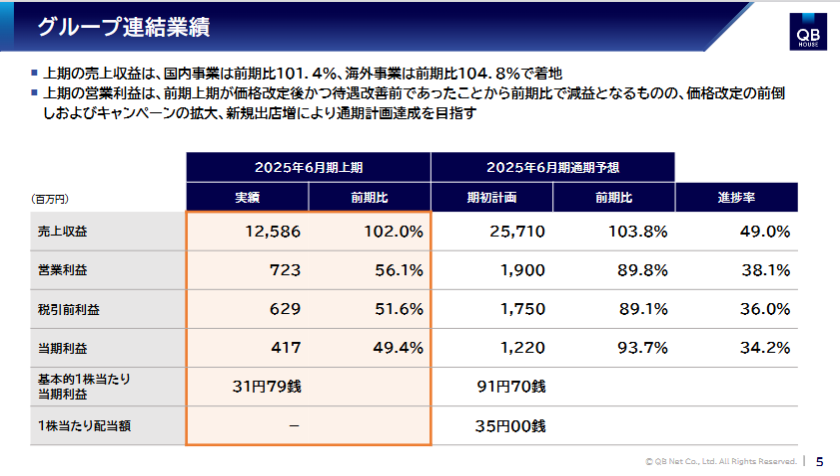

QBハウスは現状でPERが会社予想ベースで11倍程度と成長性は織り込まれている状況にない。直近の決算では、営業利益が前期比▲43.9%と大きく減益していることが一つ割安水準へ陥っている要因である。

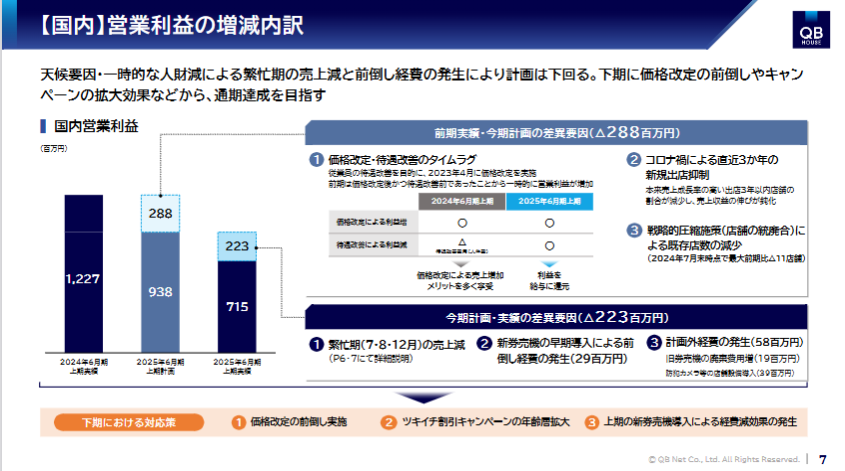

減益要因は、比較的明確であり、前期は値上げをしていたが、スタイリストの賃金・委託費等の待遇は改善していなかったため、営業利益が高めに出てきていた影響が大きい。

計画比▲223百万円の動きのうち特に繁忙期の売上減については、今後の成長性が低いことを示す内容ではないかという点は気になるが、12月はインフルエンザの流行による稼働人員の減少等の影響と割と明確なため、大きな心配事項ではないように思える。なお、1月の売上は既存店で前年比∔2.1%(計画比の開示はなし)と12月の∔0.6%より改善しているが横ばいという印象は強い。値上げは2月されており2月の月次も注視したい。

現状のほぼゼロ%の成長率とPER11倍の水準まで見ると、割高ではないものの投資するほどの割安感はないように思える。ただ、現状のQBハウスの競合状況を考えるとまだまだ長期的に成長するように思える。

国内の競合優位性

まず国内で競合する相手先として2種類考えられる

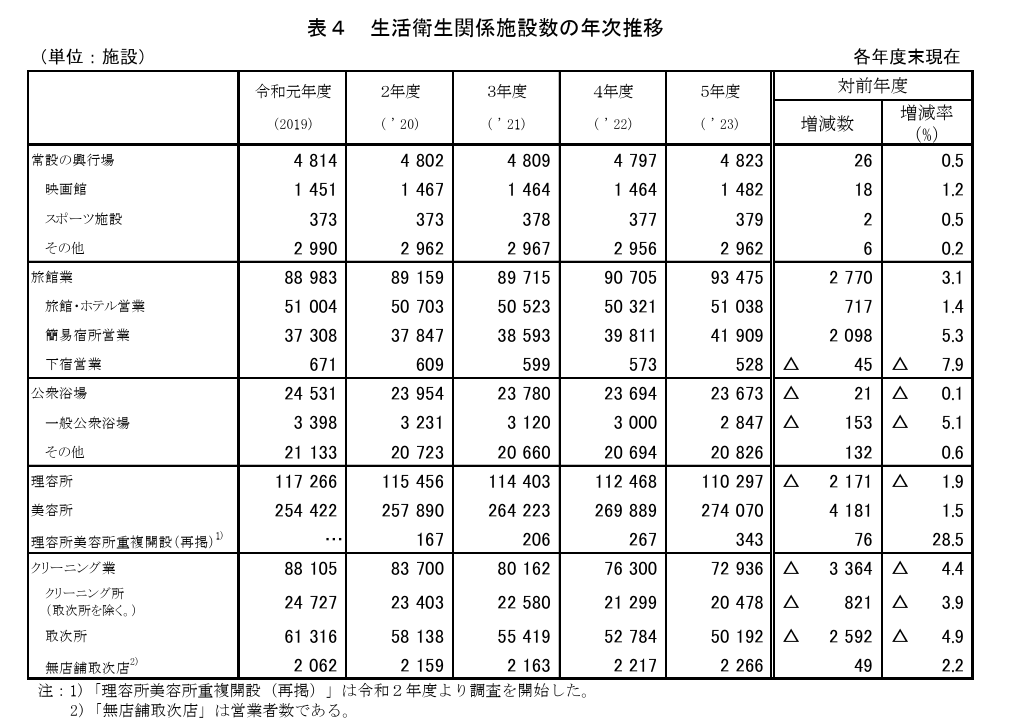

1点目が旧来型の美容院・理髪店との競合である。厚生労働省の「令和5年度衛生行政報告例の概況」によると全国の理容所・美容所は合わせて全国で約38万か所程度存在する。

このうち上場会社がAB&C Companyやアルテサロンホールディングス、田谷、エム・エイチG等あるが、1,000店舗を超える店舗数を有する資本はなく、またQBハウスはどちらかというと理容室と競合するため実質競合相手がいない。となると基本的には個人商売の人が競合相手となる。

個人商売の店になると稼働率を上げづらいため、QBハウスほどの価格でやれるところはなかなか出てこない。特に40代以降の男性となると、特に理髪店に丁寧で高品質なクオリティを求める層は少ないと想定され、今後も安くて早いQBハウスような格安カットへ移る需要の動向は続くように思える。

他の格安カット店との比較

サンプル数は少ないが同様に1,000円代のカットを提供するカットファクトリーとイレブンカットの店舗を視察した。両者ともにQBハウスほど立地のいい場所が取れていない印象があり、一方で広々とした店舗を取っている印象を受けた。店舗をいっぱい見ていないので何とも言えないが設備の標準化が図られているようにも見えず、顧客も待っている人がいる状況でなかったため、あまり儲かるような構造には見えなかった。

立地戦略も異なり、現在のレベルだとあまりQBハウスの出店や損益を脅かすような存在になっているようには見えなかった。

成長の足かせになっているのが恐らく人員確保にだと思うが、個人店舗の経営が苦しくなるにつれて中年層が大手の企業で働く方がよいと考える可能性が高く中期的に解決する問題に思える。

以上から国内でもまだ成長の余力はあるように見える。なお、QBハウスは、2029年6月期に716店舗であり、現状の566店舗から∔26.5%を見込んでいる。

値上げ余地

元々髪を切ることが煩わしい人にとってはカット時間が短いだけで価値が高いということもあり、競合の理髪店に近い価格まで今後値上げを実施していく余地があるように思える。全国の理容室の平均価格は、2023年時点で3,663円というデータもある。カット時間が短いからコストが低いはずだという利用者の感情的な面を考慮しても2,000円程度までは上げられる可能性は高く、そこまで上げられれば単純に売上が40%~50%上げる余地がある。

海外の成長余地

基本的に海外の理髪店・美容院はクオリティが非常に低いので、QBハウスのビジネスモデルを海外に展開する余地も非常に大きいと読む。中期経営計画では現状の128店舗から2029年6月期で250店舗を目指している。

現状は香港、台湾、シンガポール等がメイン。ドミナント戦略が効く領域だと思うのでこれらの狭い地域で出店を加速できる余地は十分にあると思う。

Exitの計画

正直なところここの計画は購入前にあまり詰められていなかった。中計での営業利益が34億円の計画であり、税率35%とすると税後利益が22.1億円。これに現在のPER11倍を掛けると現状の時価総額の1.81倍であり、株価にすると1,850円が一つの目標。

ビジネスモデルの優位性はあると思うので、しっかり成長戦略を語って、店舗数の出店を加速させればPER20倍後半くらいはあってよいと思う。その観点で見ると現状の11倍から最低2倍は言ってほしいと感じ2,040円も一つの目安としている。

当面は1,800円を目安に保有する。

コメント