2月3日~2月7日

| 週次パフォーマンス(%) | 年累計 | |

| 自分 | ▲0.5% | +7.2% |

| 日経平均 | ▲2.0% | ▲2.8% |

| TOPIX | ▲1.8% | ▲1.7% |

| グロース250 | +3.3% | +4.3% |

2月10日~2月14日

| 週次パフォーマンス(%) | 年累計 | |

| 自分 | +3.6% | +11.2% |

| 日経平均 | +0.9% | ▲1.9% |

| TOPIX | +0.8% | ▲0.9% |

| グロース250 | +0.7% | +5.1% |

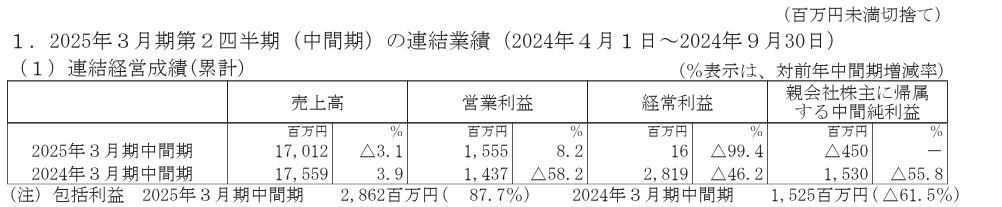

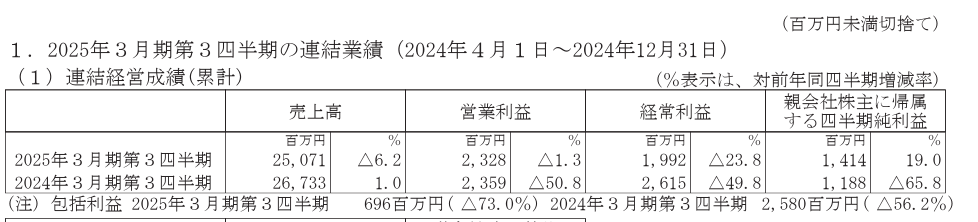

先週は決算発表。大きく想定を外れたものも多かったが全体的には好調なパフォーマンスを出せている。運によるところも大きい気はしている。以下代表的なところを振り返り。

第一稀元素化学工業(4082)

ここは、以下のブログで詳細を記載しているが、関係会社間の貸付借入の為替差損益の影響が全体の業績に大きく影響を与える会社。実態として関係会社取引のため、意味がある数字ではないものの、Q2でその影響で最終利益が赤字となっていた。Q3末の為替レートで推定すると第3四半期にはむしろ為替差益が発生して、業績が上方修正確実であり、よくわからずに不安になっている人が解消されることで値上がりするのでは?というアイディアであった。

以下第2四半期及び第3四半期の業績を残す。

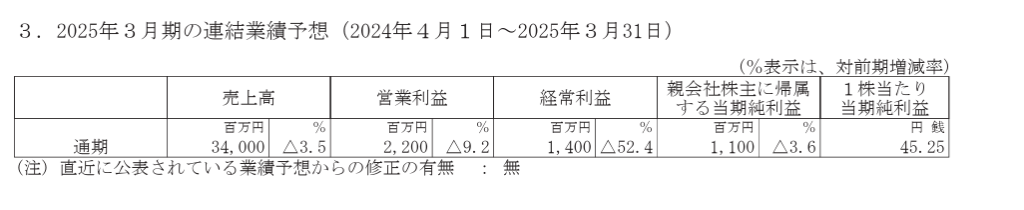

業績は概ね想定通り、営業外でも損益が発生したことで最終利益が大幅に改善している。以下年度予想であるが、既に営業利益、経常利益、純利益全てを大きく上回っているため、本来的には上方修正確実という読みは間違っていなかったように思う。

ただ、結果的には会社は、Q4で生産調整をするかもしれないという理由で営業利益を見直さなかっただけでなく、経常利益以下も為替の見通しが読めないという理由で業績予想修正は実施しなかった。

やや納得できない部分はあるものの、業績予想の修正を元にするアイディアであったため、決算発表後ほぼすべて決済した。この銘柄の最終的な利益は、概ね54万円程度。信用取引での建玉が1,173万円であったため、利益幅は4.6%に過ぎずそれほど安心できるものではなかった。

ただ、1か月弱で実現できた利益ではあるので結果論としては成功で、これだけ業績が回復して大幅に下がるようなリスクも低かったと思われるので全体としての投資アイディアは問題なかったのだろう。

コメ兵(4082)

業績大幅下方修正で金曜日に15.35%下落と大きく下げた。第2四半期までの営業利益の進捗率は、36.9%であったのである程度下方修正は予想されていたことのように思っていたが、売上自体が月次発表で良好であることがわかっていたので、その分市場の期待が上がっていたということだろう。

業績予想の修正内容は以下の通り

単純なPER水準だと、金曜日終値ベースでPER8.6倍。木曜終値、業績修正前ベースではPER7.8倍だったのでかなり利益の減少に合わせて下落したように見える。

売上自体は業績を上方修正しているので、利益率の低下が今後も続くと評価するかどうか。コメ兵はブランドの中古品販売では業界トップであり、競合の上場会社であるバリュエンスホールディングスは赤字という状況である。業界全体が儲からないという傾向もあるものの、既に競合が赤字だとするとあまり今後価格競争が続くことは競合他社にとっては持続可能でないように思える。

また、時計やバック市場が軟調な状況が続いているが、インフレ経済化でずっと軟調という状況も考えずらく、かつそもそも相場が変動しなければ仕入も下がるはずなので粗利率は時期が進めば回復するように思える。

ただ、恐らく需要家が中国人中心ではあると思うので、中国経済の悪化が続くことはリスクとしてあり得る。また、ブランド相場は概ねドルやユーロで決まるのが通例だと思うので円高傾向が続けばさらなる悪化が起こりうることは想定しておきたい。この他免税取引が税制改正で事業者側が後日還付する方式になる手続強化が事業を悪化させるリスク(要は海外の転売ヤーの需要が下がるリスク)は追い込む必要がある。

以上を踏まえた上でも当期から大阪(心斎橋)での大型出店が控えていることや海外の出店余地も大きいことを考えると、今後の成長率も高くPER8倍台の水準は引き続き安すぎるように思える。結果として今回下落後600株を追加購入した。

追加購入分については、リバウンドしたタイミング(3,600円~3,900円が目安)で順次売却する予定。(Q4が軟調なので恐らく時期の業績予想もよくて、今回の当初予想くらいになってEPS500円のPER8倍=4,000円くらいが半年くらいの上限にはなりそうに思える。)

当初保有分は、1年超保有して市況が回復するタイミングで5,000円程度を狙いたい。

Macbee Planet

先週はほぼ横ばい。これ以上は売らない想定であったが、月曜日いきなり3,500円を超える動きがあり、明らかに加熱に見えたので3,480円で400株ほど売却。その後戻ってきた水曜日に3,410円で買い戻した。

今の水準が高いという印象はないが、今年に入って+18%上がって先週は少し勢いが落ちた印象を受けた。

先週ミンカブ・ジ・インフォノイドの決算発表があり、証券口座アフィリエイト関連の業績がひどいものがあった。みんかぶの場合はGoogleのリスティング広告増加による検索順位の実質的な下落(順位は1位でも広告が3つあると表示順が4つになる等)が影響していてMacbee PlanetのSBI証券の成果型報酬とは連動はしないとは思えるものの、それでも直近の下落傾向は見逃せないように思える。

特にMacbee Planetの次の決算は11月~1月であり、前年同期がNISA特需があったときと重なる。

四半期業績推移を見ると、投資部門は前期Q3よりも、前期Q4~当Q2まで緩やかに増加してはいるので、心配いらないと捉えることもできるが増収幅が緩やかになると前期Q3の決算発表から始まったような長期的な下落も考えられるところではあるので決算前に一度決済するかがやや悩ましい。

ただ、Macbee Planetは株価の上下は激しいものの、過去の決算で大きく期待を裏切った決算を出したことがないことも事実であり、もう少し長期の目線で見て保有し続けた方がよいように思える。

今のところ売却時期は、加熱していると思えるPER30倍水準(6,000円)と思いつつも分割前で24,000円の水準まで上がるイメージも持てないため5,000円を目途に考えている。

なおQ3からPR広告が始まっているため、これの成果が出ないと営業利益の進捗がそこそこ悪くなるリスクがある。(前回の決算説明会の中では、PR広告自体受注を獲得するというよりは認知獲得目的だが、既にいい効果が出ているような旨の発言はあった。)

フジテレビ問題が追い風になる可能性もある。あまりまとまっていないが、長期的成長はやはり安心してみていられる状況に思え、大きく売却することはしない方針でいきたい。

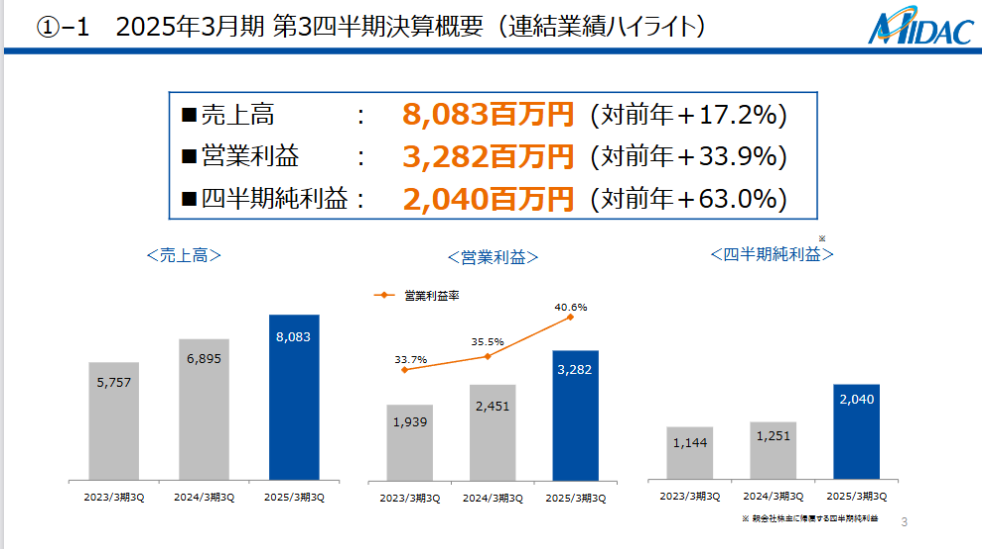

ミダック(6554)

Q3決算も素晴らしい内容で、かつ上方修正・増配をしっかり出したことが好感。普通に個人的にはストップ高行ってもいい内容かなとは思うが、PTSで1,755円(+4.7%)で寄ってる実績もあるのでそこまで期待できないか。

短期的に2,000円をにらむ展開は全然あるように思う。ただ、買収影響を除くと売上は、1桁%成長で、営業利益も16%増程度なのでめちゃくちゃ成長率が高いわけではない。元々のExit想定は2,000円。修正後のEPSが100円でPER20倍程度なので短期的にはいい線ではある。

今後過去のように跳ねる材料として、①東日本エリアでの最終処分場の認可②積極的な買収の発表等がある。

最終処分場があるとないとでは全然業務拡大の幅と利益率の高さが違うので、①が出れば、前回の高値の5,000円水準をにらむほど加熱しても全然不思議でないようなビックニュースになる。(現状は東海地方に最終処分場2件保有しているが、東日本にできると東日本での事業拡大のかなり強い足掛かりになるように思える。)ただし、2年間ほど環境調査を実施中という文言が続いており、本当に認可されるのかは不明。

②の買収についても、基本的にごみの収集運搬業は認可ビジネスで零細企業が多いので買収してビジネスが拡大するとオペレーションが改善して単純に買収のシナジーが出やすいと想定されるし、単純に中間処理・最終処分も需要も増えると思われるので、買収案件が決まるだけで企業価値が上がるような構造になっているように見える。

前期下期から寄与しているフレンドサニタリーも公表されている2020年~2022年の営業利益が3億弱くらいであるが、フレンドサニタリーが属する収集運搬セグメントのセグメント利益はQ3で+229百万円となっており、単純に買収で増えるであろう半期分の営業利益150百万円を超える利益貢献がある。(※のれん償却費がセグメントに振られているかは不明だが、もし振られた状態でこの利益貢献であればさらにすごい。)

上記の不確定要素を込みで考えると全然2,000円を超える展開まで見込めるが、それを期待して投資するかどうかで実際に2,000円でExitするかが決まる。

今の気持ち的には半分くらいは2,000円までいけばExitしたい。逆に1,600円を切る展開になれば追加で買い増しをしたい。

コメント