| 週次パフォーマンス(%) | 年累計 | |

| 自分 | ▲0.5% | +1.5% |

| 日経平均 | ▲1.9% | ▲3.6% |

| TOPIX | ▲1.3% | ▲3.8% |

| グロース250 | ▲2.9% | ▲2.8% |

主力のMacbee planetが+1.7%と先週に引き続き好調でマーケットよりは全体のパフォーマンスが上回る水準になりました。トランザクションメディアネットワークが再度のシステム障害で▲6%と減少。かつ1月17日に大規模な下方修正が発生したため、来週には▲10%~▲30%程度まで大きく下がる見込み。

今週のトレードで特筆すべき点

Macbee Planetの日々の変動での値幅獲得

Macbee Planetはやや、上昇基調ではあるものの、3,150円程度のところで壁が厚く跳ね返されている状況。

画像は楽天証券のマーケットスピードIIより

月曜日は、朝上がりすぎと思いつつも、素早く売却判断ができず徐々に下がっていく値動きをそのまま悔しく思いながら見ているだけとなってしまった。翌日火曜日にほぼ同じ展開に

今度は、3,000株中600株を一旦3,105円で売り抜け、その後戻ってきたタイミングで3,035円で決済した。儲けの金額的には42,000円で大したことはないが、前日の反省を生かしてすぐに行動できてよかった。Macbee Planetは過去の値動きからも一度上がりだすと早いと思われるため、短期売買のポジション量もこれ以上は増やさない予定。今週は下は3,000円のラインと3,130円のラインが強く意識されていたように見え、来週も同じようなレンジで続く可能性もあるのでこの下限上限を意識しながら600株は動かしていきたい。

JR東海買い増し

以下Yahoo!から6ヶ月の日足チャート。引き続きJR東海は下げ相場が続く。

JR東海は現状PERが会社予想ベースで6.97倍まで減少している。以下バフェットコードから過去3年のPER推移

過去15年まで遡ってもPER7倍を割る水準は過去にない水準になっている。単純にPERで見ると割安に見え、かつ来年は大阪万博があり、東京・大阪間の新幹線の稼働率が上がり業績が好調になる可能性が高いことから来年の第1四半期の実績が出ることに割安水準が解消されるタイミングがあるのではないかと想定して投資。

低PERは実際には、高い有利子負債から出てきている面が強い。JR東海はリニア建設用に3兆円の借入を鉄道建設・運輸施設整備支援機構からしている。EV/EBITDA比率で見るとJR東日本と変わらない水準であり、そこまで割安でもない。ただ、この有利子負債は、少なくとも2046年までは返済が求められず、また返済期限まで0.6%~1%の固定金利という好条件であり、その価値分だけ割安といえなくもない。

現在の割安水準になっているのは当然リニアの建設遅れと、リニアの工事費の増加のリスクを受けてのもの。JR東海は2021年4月に一度品川・名古屋間の工事費を5.52兆円から7.04兆円に引き上げている。当時の増加の要因は難工事であることや地震対策を追加するため等。

https://www.buffett-code.com/disclosures/e4d4073b6cc768b49ba80e/preview

これに加えて2021年以降明らかにインフレが進んでいる点からも今後さらなる増額が予想される。ただ、2023年12月で認可を受けた時点では、総工費は7兆円のままとなっている。

https://www.buffett-code.com/disclosures/28deec462d8de81be6f10c/preview

工事が進んでいくと、工事費の見積もり直しがサプライズになり大きく株価が下げる要因になりうるものの、現状の工事の進捗のなさを見ると、数か月内にこのような変更が出るとは考えづらい。投資理由は万博での業績好調で見直されるという半年から1年以内の短期的な狙いでもあるためそれなりに投資する価値はあると考えている。

配当の見直しがあればわかりやすく再評価されると思うが、中央新幹線の資金需要を考えるとBS上まだまだお金が足りているようにも見えず、それほど大きい配当は期待できなさそう。翌期第1四半期の決算の結果を受けて評価が上がらなければ潔く撤退したい。

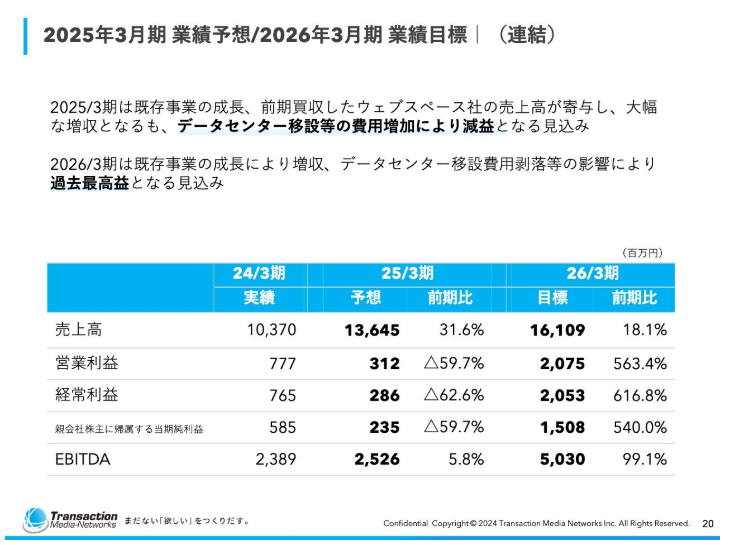

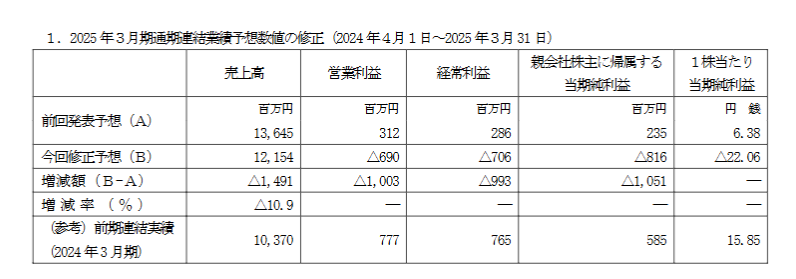

トランザクションメディアネットワークス

こちらは、昨年末頃に購入。現在様子見で100万円弱ほど投資している状況。取得単価は388.5円。キャッシュレス決済の裏側を作っている会社であり、競合はGMO FGとネットスターズ。そのほかに目立った競合はいないため日本においてはある程度寡占市場と思われる。上場来株価は下がりっぱなしという状況。

当期データセンターの移設を計画していて、一過性の費用が大きかったため利益が薄くなっていたが、26年3月期に大きくV字回復する想定であった。V字回復したのちのバリュエーションがPER10倍水準程度になり、GMO FGの40倍弱くらいと比較すると非常に安い水準であったため、データセンター移行がうまくいったのちに安心感が生まれるとバリュエーションが見直されるのではないかと想定して投資。

現状もそのシナリオを考えてはいるが、一度データセンター移行に失敗したのちに11月にデータセンターの障害に続き今月1月にも障害が発生した。改めてデータセンター移行に慎重にならざるを得ない状況が続いており、来期も移行コストがかかることは確実視される状況となった。

また、当期の業績についても障害対応のコストが嵩んだことや予定していた顧客の失注や次世代機発表による買い控えなどもあり、想像以上の大規模な下方修正が発表された。

投資時点でも下方修正は確実視されるような状況ではあったが、ここまで赤字を掘るほど悪いとはというのが正直な感想。2026年3月期の黒字を示していたスライドは11月18日の決算説明会で利用されていたもので12月10日のKabuBerryの説明会でも同様の業績予想を出している。明らかにその時点でもっと悪くなることが想定できていたのだろうなという規模の下方修正で経営者が誠実でない印象は受けた。(ただし、決算説明会の中でもこれから見直さなければならないという旨のコメントはあった。)

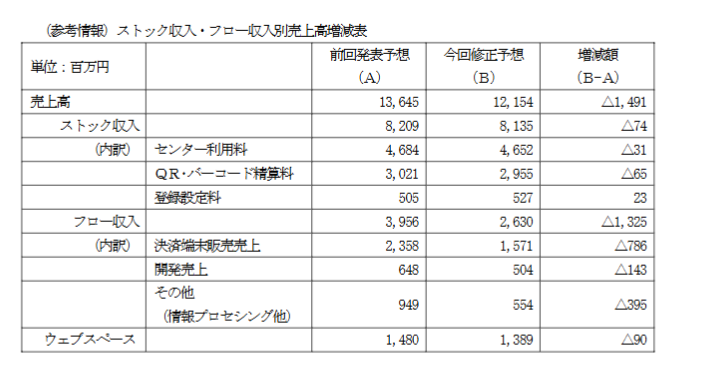

ただ、業績修正の中身をよく見ると、大きく予算を下方修正したのはフロー収入のみであり、障害発生により大きく解約等が起きているわけではないということは安心材料。(機器の設置が必要なのですぐに解約されないということは当たり前ではあるが、、)

電子マネーの処理を行えるのが日本に3社しかない旨がKabuBerryの説明会でお話しされており、特にStera等の有名端末は今後も1社だけを選んでいくようなことはなく複数社とネットワークをつなぐものと思われ、多少TMNで障害が当ても現在の3社寡占の状態が続くと読む。(現にSTERAの新機種でネットスターズが採用されたことに関する質問の中でもSTERAは複数ゲートウェイサービスを使う方針だからといった記載がある。)https://note.com/kabuberry_/n/n2c7662af8985

以上のことから、大きく下方修正が起きた現状でも当初のシナリオは後ろ倒しになっただけで、まだ見込みがあるものと考える。

来週は大きく下がることが予想されるが、300円を切るようなことがあればむしろ追加で買いに行くくらいの心構えでいた。

その他

週末に1つ投資アイディアを思いついたので来週から再来週にかけて1,000万円規模の投資を実施する。ポジションが構築できた時点で投資アイディアを別途記載する。

コメント