EVOLUTIONは、2024年12月の決算発表後3連続で大幅下落した後の単価328株で株主優待がもらえるぎりぎりの2,000株を購入。財務的には本来自分が投資するような銘柄でもないため、記録として投資判断を残す。

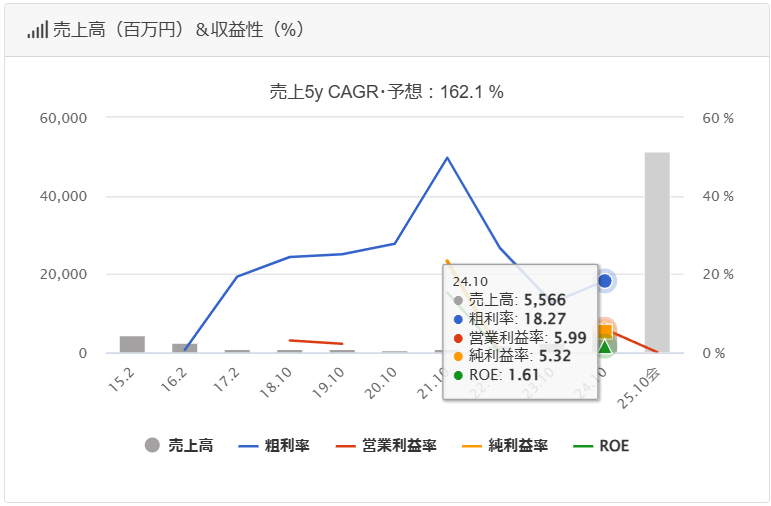

EVOLUTIONは、不動産事業であり、売上は実績ベースで55億円程度で業績も過去5期で3回赤字となるなど不安定で過去の実績としてはそこまで魅力的でない会社。過去の赤字からの立て直しが必要な状況から2023年12月に経営陣を刷新し、現在都心一等地を就寝とした物件の取り扱いに力を入れている。

現在社長は元経済産業省とマッキンゼーという経歴だが、マッキンゼーは2年程度の経験であり、経歴的なすごさは不明。

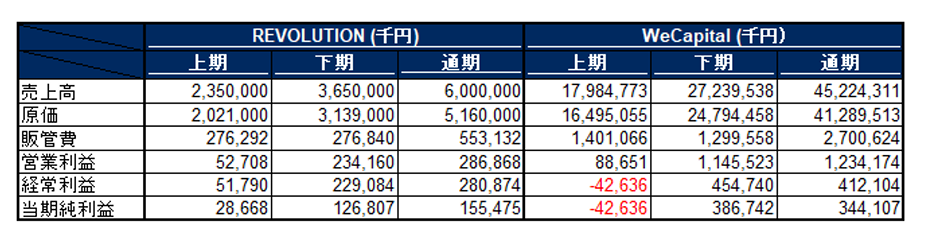

M&Aに力を入れており、昨年4社を子会社化。1社はWecapitalという不動産クラウドファンディングの会社で、株式交付による取得。株式交換の場合完全子会社となるが、株式交付の場合は一部を取得することができ、保有割合は54.84%。来期はWeCapitalの連結寄与により売上が8倍になる予想となっている。

のれん償却控除前営業利益を業績指標として上げているが、業績予想を見ると利益の主体となるWecapitalが営業利益12億円を上げる計画であり、WeCapitalの持分は54%しか持っていないのでこれを合算した数値で見るのはおかしい。IFRSを採用することで今後のれんの償却費をなくして見せかけの利益を増やそうとしているが、企業買収が価値につながっているような会社には今のところ見えていない。

以上のように基本的に、会社として長期投資をするような状況には見えない。ただ、会社は株価対策として株主優待として2,000株保有者(現在株価ベースで71.6万円)に対してクオカードを年間12万円分発行する株主優待を発表している。現状の株価ベースで優待利回りは16.8%。保有条件は今年に限り1月末保有と4月末保有で6万円、その後10月末まで保有していれば追加で6万円もらえる状況。

優待新設後は一時669円まで株価が上昇したが、その後翌期決算予想が赤字となったため、優待の継続性が低いと判断されて、現在の株価まで落ちてきている。

会社は株価対策のニュースを出すのに積極的であり、今後も1月末までは株価のボラティリティが高くなることが予想されるが、優待利回り16%超は他の銘柄と比べて異常なほど高く、かつ少なくとも現在既に発表している今年度の優待は守ることが予想されるので短期的には優待利回りが10%~12%の水準まで戻るのではないかと考えている。

なお、クオカード関連でいくと、ここまで業績が悪くて無理にクオカードを配る会社は現状ない。多額のクオカードを発表している例としては、年間2万円のクオカードで投資単位が47.5万円のエイチームが、配当利回り2.3%、優待利回り4.2%であり総利回り6.5%水準。また、AIAIは年間クオカード金額3万円で、投資単位は47.9万円で総利回り6.3%程度に落ち着いている。

両者とも優待込みの業績予想で黒字予想であり、REVOLUTIONほど優待の継続に疑念を持つような状況ではない。優待継続可能性が低い点をどこまで織り込むかは答えがない世界ではあるが、優待利回りが10%を超えていればある程度リスクを取ってくるような楽観的な個人投資家は多くいるようには思える。

1月末を超えると継続保有要件がまた満たせなくなって少なくとも半年以上株式を保有していないとクオカードPayがもらえないことになり購入者がかなり減ることが予想される。

なので基本的には1月末の権利落ち日までに投資はクローズする意向。現状は優待利回り12%水準の株価600円を意識しつつも過去もっと楽観的な市場予想だった際にも691円までしか行かなかったことを考えると500円までタッチするような場面があればすぐにでも決済したい。

コメント